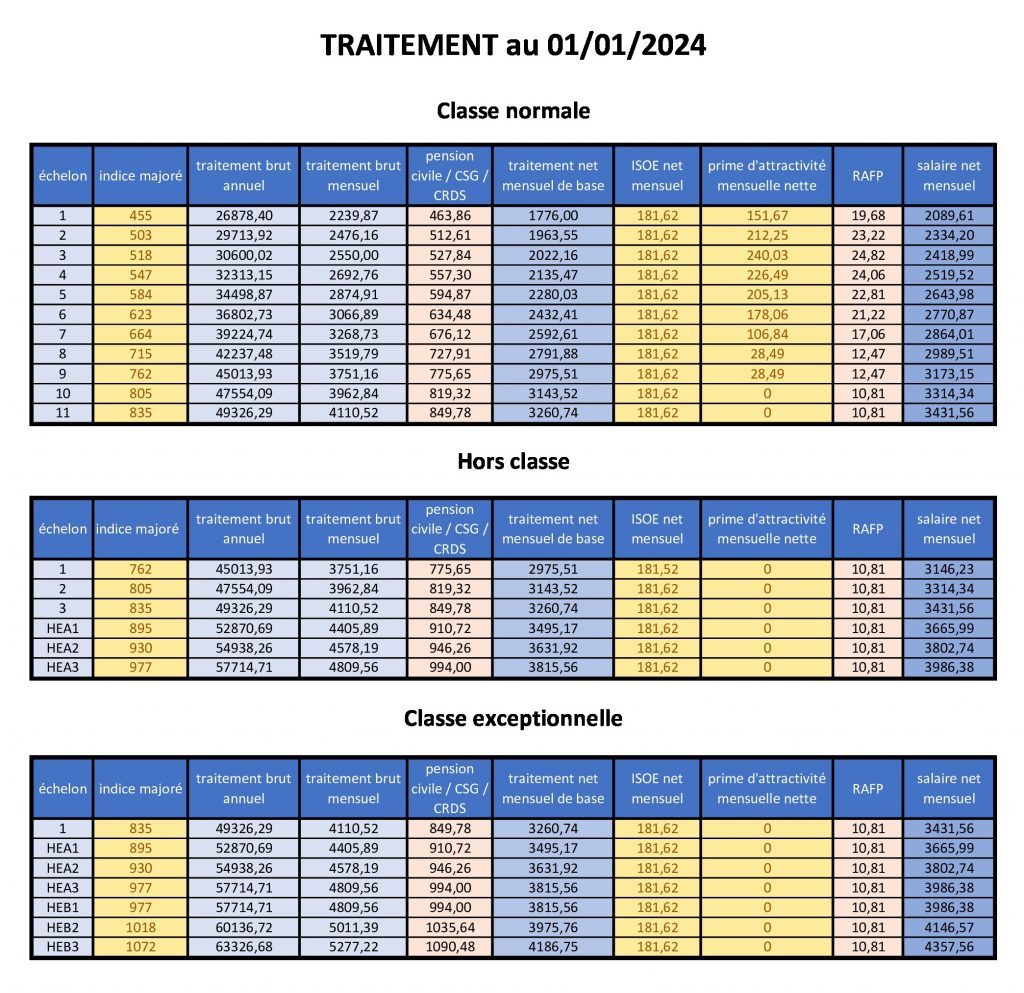

Astuce Action et Démocratie Reims :

Pour déterminer votre salaire net total : il faut additionner le montant brut de l’indemnité de résidence, du supplément familial de traitement, des primes, des autres indemnités ainsi que des HSA et des HSE

–> si le montant obtenu est inférieur à 20% de votre traitement brut mensuel : multipliez le par 0,8546975 et additionnez le résultat ainsi obtenu au traitement net mensuel qui figure dans la sixième colonne des tableaux ci-dessus.

–> si le montant obtenu est supérieur à 20% de votre traitement mensuel brut :

1) appelons ce montant M1

2) multipliez ce montant M1 par 0,9046975 pour déterminer la rémunération additionnelle nette des prélèvements sociaux. Appelons le résultat obtenu R1

3) déterminez la quotité mensuelle cotisable (QMC) au titre de la RAFP en multipliant par 0,2 votre traitement brut mensuel

4) multipliez QMC par 0,05 pour obtenir le montant de la RAFP. Appelons le résultat ainsi obtenu R2

5) retranchez R2 à R1 pour obtenir R3, qui est le montant net total de la rémunération additionnelle

6) ajoutez R3 au traitement net mensuel hors primes-indemnités-HS et vous obtenez ainsi votre salaire mensuel net pour les mois où M1 est supérieur à 20% de votre traitement mensuel brut

7) n’oubliez pas de retranchez QMC à M1 pour déterminer la quotité mensuelle non cotisée (QMNC)

8) additionner les QMNC qui seront soumises à cotisation pour la RAFP pendant les mois où M1 est inférieur à 20% de votre traitement mensuel brut

Tout ceci est bien compliqué, mais ce mécanisme permet d’augmenter les cotisations globales à la RAFP en reportant sur les mois où la rémunération additionnelle est faible (généralement juillet, août et septembre) les cotisations qui ne peuvent avoir lieu lorsque la rémunération additionnelle est supérieure au plafond de cotisation établi à 20% du traitement mensuel brut.

Mais, au fait, qu’est-ce que la RAFP ? C’est la Retraite Additionnelle de la Fonction Publique, créée en 2005 pour prendre en compte le montant des primes-indemnités-HS perçues par les fonctionnaires.